本文是我们对国际货币体系历史相关书籍的一个读书笔记,并通过相对应的历史回顾,对未来超长期全球大类资产配置的一个思考。我们认为,随着中国的崛起和欧元的成型,全球储备货币逐步进入竞争状态,美元体系不再稳定之后将给投资者的中长期资产配置带来更多挑战。我们认为美债的30年牛市行将结束,动荡加大下未来全球汇率波动将加大,避险资产的需求可能会提升。股票市场上,美国科技性行业是长期首选。

丘吉尔说过,你回顾得越久远,对未来就看得越远。《力挽狂澜》(备注一)作为一本传记,从保罗·沃尔克,一个中央银行家的视角,描绘了1966年到1987年(沃尔克卸任美联储主席)间国际政治经济的风云变幻。或许当代的读者只知道“直升机本”和艾伦·格林斯潘,而对于格林斯潘之前,谁是美联储的当家人一脸茫然。然而,正如伯南克的评价:“沃尔克打下了美国几十年经济增长和稳定发展的基础”,我不认为这是一句恭维的话。对于这么一个重要的、奠定近三十年全球经济和资本市场大繁荣的人物,我们有必要好好检视他所在时代的国际货币史,从而更好地理解当下国际金融体系是如何被构建的,未来又会走向何方。

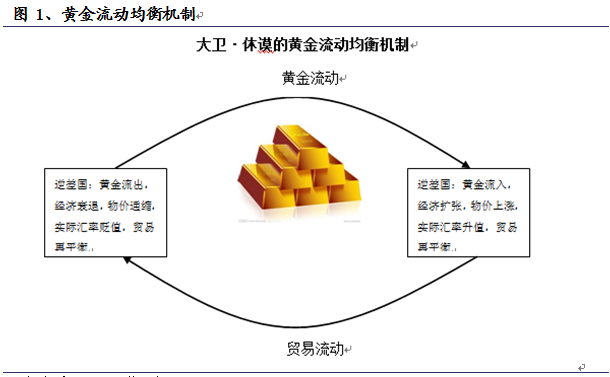

从国际货币史来说,世界并不平等,而是充斥着等级秩序。在人类绝大部分历史阶段,整个世界货币体系的中心是黄金(某些国家如古代中国采用过银本位制度,或者19世纪的美国金银复本位制度)。在黄金这一至高无上的货币之下,各种货币要么直接把黄金作为货币,要么和黄金挂钩,进而各自之间形成了价值的比值。而休谟等古典经济学家认为的黄金流动均衡机制更是金本位制度牢固不破的基础:一个贸易顺差国将面临黄金流入,从而增加本国货币供给,通胀上升,实际汇率升值,导致贸易顺差缩窄;而逆差国相反,将经历货币紧缩物价下降汇率贬值,从而实现再平衡。

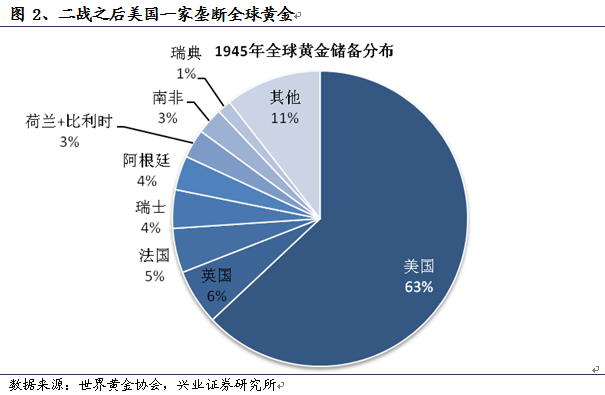

但是,二战之后,由于美国一家拥有了全球60%以上的黄金,美国主导建立了布雷顿森林体系,在黄金和各种货币兑换之间,插入了美元,形成了金汇兑本位制度。在这一体系下,美元和黄金挂钩,各种货币又和美元挂钩,黄金退出日常流通领域,但各个国家可以用35美元向美联储要求兑换1盎司黄金。这一黄金-美元-其他货币的垂直体系,为战后1945-1965年间20年的全球大增长奠定了货币基础。在这之后,美国通过马歇尔计划(欧洲)和道奇计划(日本)资本输出,拉动了全球经济增长,美元顺势正式取代了英镑,成为了全球唯一的储备货币。

沃尔克时代,1966-1987年是一段呈上启下,动荡不安的时代,其又为当代国际金融格局原型之塑造打下了基础。从其历史阶段性角度,可以分为三个时期:1966-1971美元危机时代,1971-1979大通胀时代,1979-1987重构货币秩序时代。然而,遗憾的是,此前并没有一本较好的专著来着重分析这20年的历史时期:米尔顿·弗里德曼的巨著《美国货币史》(备注二)写到1960年就“恰到好处”般收尾,而弗老在有生之年,未将1960年之后的货币史补充。或许,连弗老也没有想到,在1970年之后,其毕生研究之稳定货币需求函数,就不再稳定了!

动荡岁月

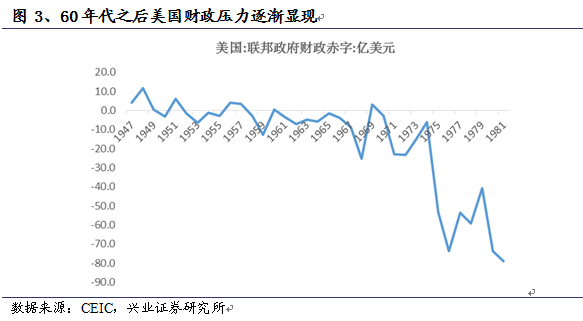

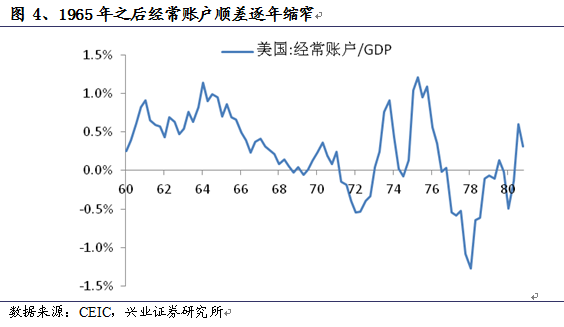

谈国际货币体系,无论怎样都避不开国际政治和经济。1965年,约翰逊总统提出美国历史上著名的“伟大社会”(Great Society)福利计划之后,美国就坐上了财政赤字的火药桶,而财政赤字的增加叠加相对竞争力的下降,引发美国的经常账户收支不断收窄以致在1969年转负。随着海外美元的囤积,如果海外美元持有者预期无法按照固定价格兑换黄金的话,黄金-美元的挂钩就不再被信任。在这一背景下,美元信任危机屡次爆发,美国持有的黄金储备一再下降,最终在1971年,尼克松单方面宣布美国终止黄金的美元兑换,布雷顿森林体系瓦解。(备注三)

然而,如果更深层次地去理解当时的世界政治经济,我们就会发现,布雷顿森林体系的解体,来自于两个根本原因:第一,美苏两大社会经济制度之间彼此竞争的结果。60-70年代正是苏联共产主义的全盛时期(如1957年10月4日,苏联将人类历史上第一颗人造卫生送入太空),而美国为首的西欧资本主义在全世界的节节败退,制度上的竞争,使得西方国家对内不得不强化了在社会福利上的投入,约翰逊总统的社会福利计划和越战共同推行,使得美国政府财政开支大幅增加,从而引发了黄金-美元-其他货币中的中间一环美元的不稳定。第二,资本主义体系内部的边缘国家西德、日本的快速崛起,也导致了美元霸权的相对衰落。

从历史宿命论的角度而言,这一国际货币体系的不稳定走向瓦解是一种必然。特别是边缘国家(当时由西德、日本扮演)由于在全球分工体系中处于一种赶超状态,因此其增长的成本较低。而美国作为全球体系中的创新者,成本较高。罗伯特·索罗(Solow)所描述的新古典增长模型的绝对收敛情况出现后,并没有导致世界的大同,反而使得世界不再稳定。

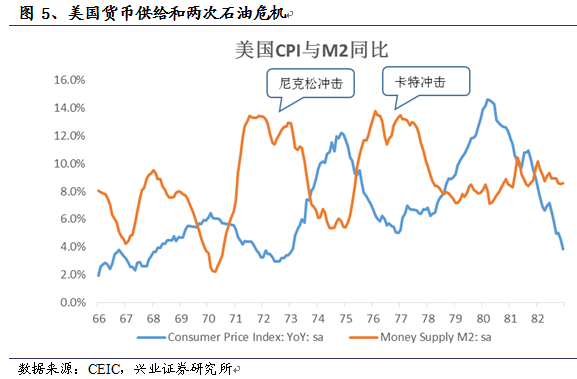

1971年12月,在屡次美元危机、国际协调救助之后,尼克松放弃了以35美元/盎司兑换黄金的金汇兑制度。这一单方面的违约,人类历史上第一次,货币发行不再基于实物资产而是毫无价值的法币(Fiat Money)(备注四)。然而,回过头来看,金汇兑制度的废止,并没有改变国际货币秩序,美元顺势升级,成为了新时代意义上的“黄金”。美联储,成为了创造全球货币源头的机器。美联储获得这一至高无上的权力,事实上也意味着美国的货币政策、乃至全球的货币供给,完全暴露在了政客们的眼前。在无限货币发行权力面前,没有一个政府可以抵御宽松货币(Easy Money)的诱惑,尼克松不能,卡特不能,里根也不能。

因此,1971年之后的全球大通胀,或者称为滞胀时代,说到底是美国内视型的货币政策的结果。(备注五)《力挽狂澜》作者西尔伯教授,不知是有意还是无意地回避掉了这个问题,让我们总感觉似乎全球滞胀的问题是阿拉伯人挑起的,而和美国无关,这不得不说是这本传记的一个遗憾。按照麦金农的看法,正是美联储在1971年迎合尼克松政府竞选目标下的放松,导致了以美元计价的石油等大宗商品暴涨,最终反噬了美国经济本身。而通胀预期一旦形成,正反馈使得美元走弱,走弱的美元又进一步导致了输入性的通胀,通胀破坏了经济增长和资本开支,又使得政府被绑架在了不断印钞实行赤字财政拉动经济的毁灭之路上。1971-1979年间,美联储的政策失当才是整个世界陷入滞胀时代的主要原因。

当然,在这一过程中,美国自身也在不断调整而非陷入一片混乱,首先,是美国的战略收缩,越战的失败退出,和中国开始接触从而制衡苏联。其次,美国整个国家的社会思潮开始向右倾斜,民主党所代表的自由主义传统开始不再被信奉,保守主义思潮回朔,以至于里根这一共和党的右翼上台,并在当选总统之后宣扬“政府不是解决问题的办法,政府本身就是问题”。(备注六)整个社会放松政府管制激发活力的呼声逐渐迸发,终于在80年代形成了美国历史上第二个“镀金时代”。(备注七)最后,可能也是最重要的是,沃尔克的货币新政终于实现了遏制通胀这条“恶龙”,给美国的新经济革命创造了货币条件。

执著的胜利

无论从任何方面去评价,保罗·沃尔克都是一个巨人。其历史的丰功伟绩在于其极端的反通胀立场,又一次把美元带回了国际货币体系的中心,从而一举奠定了未来三十年的美元硬通货地位和全球通胀锚的基础。

在谈论沃尔克的货币新政之前,让我们首先了解联储的决策模式。决定美国货币政策的是联储理事会的7位理事,美国的国会订立的规则使得4年一期的美联储主席任命权和美国总统错开,能够避免一定的政策冲突,使得货币政策不完全受到政客的影响,但每届政府仍然可以任期内任命2名联储理事会理事,从而使得理事会内部常常也存在着政治斗争;在最终货币政策出台之时,美联储的规则是一人一票,联储主席并不能一个人通过其鹰派的反通胀立场来贯彻自己的意愿。因此,反通胀需要内部意见的一致化,否则如果联储内部还存在分歧的话,事实上给市场传递了混乱的预期。而当时的高通胀事实上把所有理事会委员都集合在了一起,有了一个公共的行动目标。(备注八)

1979年,门外汉(格林斯潘语)威廉·米勒去职之后,沃尔克当上了美联储主席。和他的前任阿瑟·伯恩斯不同的是,沃尔克在上任2个月之后,就公布了当时震惊整个世界的美联储改革方案。不再主动调控联邦基金利率,而是将货币供应量作为美联储的政策目标。

沃尔克的这一措施被很多后来的经济学家称为美联储的货币主义试验。然而,这一说法在我看来只解释表象,而未触及沃尔克“新政”的核心。因为从事后检验来看,美联储并没有按照设定的货币供应量释放货币,也没有完全放弃了调整利率。我认为,理解货币新政,最好是从政治博弈的角度来看待。

第一,采用货币供应量的大胆试验,是堵住悠悠之口的策略。在当时,联储相机抉择的政策可信度已经破产,弗里德曼的货币主义论调,已经不再被视为异端学说,而弗里德曼对于美国总统(罗纳德·里根已经上台,而弗里德曼是共和党的自由主义精神领袖)的巨大影响力,使得采用货币供应量这一中介目标更是可以减少里根政府对货币政策指手画脚的方式。

第二,通胀无论如何都是一种货币现象。弗里德曼这一论述并没有太多问题。前期的联储主席阿瑟·伯恩斯,不是不知道宽松货币带来的后果,然而,每每又无法摆脱来自白宫对其宽松货币的压力。而改用货币供应量,事实上是给联储自身加了一道枷锁,能够抵制那种放松货币的诱惑。

就这样,这场惊世骇俗的货币试验开始了,就像书中描绘的一个记者问道:您的意思是以后联储就不管利率了吗?当然,事后我们可以看到,沃尔克领导下的联储顶住了压力,并采用了先发制人的态度,在1980年经济刚复苏之时就加息,这种人为制造萧条扼杀通胀在摇篮之中的模式,其本质已经背离了联储的目标函数。但是,非常时刻需要非常的魄力和手段,就在沃尔克等人的努力下,困扰美国长达15年的通胀问题,开始迎来了得到控制的曙光。

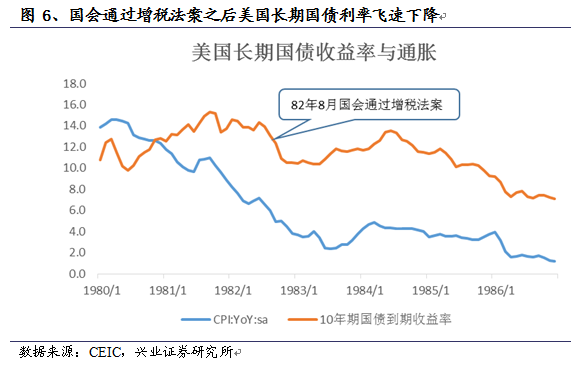

当然了,沃尔克不是一个人在战斗,里根政府执政后的白宫,明显减少了对于联储货币政策的干预,这也给了联储独立意志的权力。这一问题在后来的格林斯潘和伯南克时代都没有倒退,以致于投资者对美联储遭遇政治压力会大惊小怪,要知道,美联储1951年才从财政部取得了国债利率的定价权力!阿瑟·伯恩斯不是一个好的联储主席,其货币政策深受尼克松财政宽松的影响,但这并不代表他不是一个有深刻洞见的经济学家。在格林斯潘的回忆录(备注九) 中就描写过一次,伯恩斯自问自答,“什么才会导致通货膨胀?财政赤字才会导致通货膨胀!”沃尔克也非常理解这一点,我们可以看到的是,沃尔克的货币新政最终对长期国债产生效果,还是在其高利率政策迫使里根放弃竞选时的减税主张而在1982年8月通过了增税法案之后。因此,中长期内的财政平衡,才是控制通胀的最终源泉。

一旦美联储重塑了美元硬通货的形象,那么全球货币体系也跟着开始稳定。在这个新的时代,全球购买力的价值之源不再根植在黄金之上,而是根植在美国的通货膨胀率之上。只要美国没有发生大的通胀,则全球经济就稳定,大缓和时代之门逐渐开启。

大缓和时代

伴随着沃尔克的通胀之战胜利,可能任何人都无法预料到的是,在未来的30年时间里,全球进入了一个大缓和的时代。美国中长期国债走了30年的长牛市,从最高的20%收益率下降至目前只有2.5%的位置。中长期国债利率反应的就是中长期通胀的预期。一个有趣的问题是,为何之后的30年,全球迎来了这么一个通胀“消失”的时代?

当然,这里面有鹰派立场的沃尔克紧缩货币的因素,但可能沃尔克只是和历史有了一个偶然的交集,在其1987年卸任之后,这种长期利率下行的趋势仍然在继续之中。我认为,这里面有两点关键因素,都和供给端的大增长有关:第一,美国的新经济革命,这一革命在1980年代里根新政时代就见到了曙光,但其爆发性的增长对于生产力的提升在90年代克林顿时期得到了充分展现。在美国,大部分企业发现信息技术革命的结果并非是其产品可以卖出更高的价格,而是显著地降低了成本,特别是非技能劳动力的成本,当然这也导致了劳动收入差距的急剧拉大。(备注十)第二,全球意识形态斗争之中,资本主义取得了全面的胜利,苏联东欧的剧变,以及中国参与全球化的舞台,释放出巨大的高素质劳动力资源。哈佛劳动经济学家弗里曼的研究发现,90年代之后,全球相当于增加了20亿的高素质劳动力,这是全球总供给大幅上升从而压制通胀的最强大力量。讽刺的是,马克思恩格斯在共产党宣言里提出的全世界无产者联合起来并没有实现,而是全世界的资本家在全球化过程中率先联合起来了。

故事从这里开始,中国就进入了世界舞台的剧本之中。毫不夸张的说,在这个大缓和时代,中国和其所在的东亚经济体们,居功至伟。2000年之后,随着整个新经济革命最快速浪潮过去,美国经济再度陷入了衰退,且在2001年之后,盲目乐观的小布什政府在两年之内就通过伊拉克和阿富汗两场战争,耗尽了克林顿政府时代的财政盈余。令人困惑的是,挥霍无度的小布什政府(这是我认为尼克松之后最差、最没有操守的总统),在强力的共和党右翼减税理念之下,放弃了财政纪律性,大肆扩张财政赤字,甚至说出了“赤字不重要”的话,但是为何,通胀仍然不见踪影?

如果在回过头去看,正是因为中国和东亚经济体释放的巨大储蓄和产能,使得中国生产、美国消费的模式得以延续,这被拉詹称为全球失衡的“断层线”(备注十一)。同时,东亚地区不像西欧经济体一样,形成了自己的欧元,从而抵挡了美元的无度扩张。东亚各个国家由于政治利益之间的巨大分歧和博弈,反而最终都一边倒地采取了美元储备制度,美元的国际地位,在东亚经济快速增长的过程中,不是削弱了而是大大增强了。(备注十二)

巨变再临

2008年金融危机虽然是在美国金融市场这一世界中心爆炸,但我们仍然看到美元的地位没有改变,特别是欧债危机之后,美元成为了全球唯一的避险资产,其地位进一步得到增强。但是中国,日益成为了世界上的重要一个力量。在这个新的时代里,偶尔之间,我们似乎又嗅到了国际货币体系巨变的味道。

第一,美国目前为止仍然没有很好地解决其财政赤字问题,这将构成美国的重大隐患。(备注十三)上一轮克林顿时代的财政盈余,受益于新经济革命和婴儿潮世代的储蓄,但布什在两年之内就通过两场战争将其挥霍完。伴随着美国财政赤字问题的是,美国两党之间的政治隙墙有越来越大的裂痕,传统上的超党派政治似乎已经离开了美国政坛,导致未来关于减赤、医改等决定美国中长期竞争力的问题将可能陷入长期扯皮状态。如果政客们再度需要宽松货币来为其竞选买选票的话,美国未来重回高通胀并非不可能,而这次是否还有买单者未可知。在国际事务上,未来美国的战略收缩成为了必然,美国在外交上,有可能重回其“孤立主义”立场。这和70年代颇为类似,这一战略收缩降低了全球公共品的供给,预示着未来整个世界将会以更加不稳定的面貌出现,最近的伊拉克就是一个明证。

第二,中国扮演着什么样的角色?我们认同李光耀的判断,未来世界格局最重要的双边关系就是中美关系。

首先,对于国际政治经济体系来说,中国更像是70年代兴起的西德、日本,扮演着对于原有中心-边缘体系的冲击。在中国的冲击下,美国的制造业步履维艰,贸易竞争能力下降。在过去,中国更多扮演者供给者的角度,使得美式资本主义的过度消费行为为所欲为。但是,随着中国自身劳动力供给的放缓和人口老龄化,这种输出通缩(产品)、输出储蓄(顺差)的模式不再持续。如果某一天中国为代表的东亚经济体不再购买美债了,那么全球通胀和动荡的风险将会显著增加。巴里·艾肯格林计算过,从美国产生经常账户赤字到布雷顿森林体系解体,一共是10年时间。目前,中美两国的失衡持续时间,已经超过了这一临界值。

其次,人民币国际化将是未来全球货币体系极为重要的一件大事。在上一轮(1971-1982)弱势美元时代,由于当时全球没有一种货币可以与美元抗衡,导致了美元热钱在全球不断冲击,引发了黄金的超级大牛市。但在当前,美元已经出现了一个主要竞争者欧元,同时随着中国的崛起,未来竞争性的储备货币愈加广泛,美元“嚣张的特权”是否还能如过去般嚣张不得而知。另一方面,IT技术的进步使得当前全球金融体系不断创新,各大央行分别组成了货币互换的同盟,也进一步削弱了美元的主导地位。(备注十四)

最后,从政治角度,中国又扮演了过去苏联等意识形态的主导权,对美式资本主义在单极世界中构成了严重的挑战。但中国能否形成自己独特的、可以输出的价值观,并形成对于其他发展中经济体有借鉴意义的增长范式?这一点还有待观察,林毅夫教授的发展经济学3.0是一种值得倾听的声音。

超长期大类资产配置思考

对于投资而言,我一直认为长期预测比短期预测更容易,也更准确。虽然预测不是成功投资的充分条件,但对于未来大环境有一个方向上的理解,却有重要价值。对于中长期的资产配置而言,最重要的是把握中长期的增长力量和通胀趋势。

从经济增长角度,2008年之后,许多经济学家都对未来持有悲观看法,认为全球进入了一个低增长的“新常态”。我个人认为,看待全球增长,主要依靠于三个变量:第一,技术。发达国家的科技进步,科技进步下的发达国家人均实际产出每年2%的增长我认为仍然可以保持,特别是目前来看,以可再生能源、智能化、大数据等概念组成的新一次工业革命正在逐渐明朗。第二,资本。发展中国家的科技吸收和资本积累,发展中国家(特别是中国)由于增长的收敛,导致人均产出增长慢于过去20年的增长是大概率事件。第三,人力资本。未来全球老龄化趋势和劳动年龄人口增速放缓。总体来看,未来世界进入低增长确实是可能的一种情形。

从通胀而言,我们不能期待另外一个类似于苏东解体的庞大的劳动力供给加入全球化,成为压低通胀的力量。虽然低增长本身就是压低通胀的力量,但人类的欲望却是无限的,在未来,我们可能会遇到一个的大的转折:美国政府如果仍然依赖于赤字财政来取悦选民,而东亚国家因为老龄化降低储蓄率而无法为美国买单的话,那么未来全球通胀的风险就会大大增强。毕竟,人类在法币时代目前仅有一次引发了大通胀,而这不可能是最后一次。

因此,在全球长期增长下平台,通胀风险提升,动荡风险加剧的大判断下,从大的资产配置角度而言,美国长期债券的30年超级牛市可能就快结束了;无风险收益率的提高和风险加剧下,股票风险溢价也将上升,制约了整体估值提升,但科技型股票将是较好的投资方向;相对而言不动产、贵金属可能是安全性更高的避险资产。动荡年代中,如何保持个人财富不缩水,将成为了一个新的挑战。

上述判断的改变,依赖于改变全球这种“新常态”的力量,我认为可能性来自于几方面。第一,全球化在地域上的进一步扩展。世界的最后处女地可能就是非洲和南亚地区了,这些地区的劳动力释放,将是下一轮抵消全球增长乏力和通胀的关键因素。第二,全球化的深化,美国目前主推的TPP和TTIP的服务贸易可能是新一轮的全球化向深度发展的信号,这也将带来显著的投资机遇。第三,仍然是美国的科技进步,仍将成为引领着人类不断前进的动力。

备注一:《力挽狂澜:保罗•沃尔克和他改变的金融世界》,威廉•西尔伯著,上海财经大学出版社。

备注二:《美国货币史(1867-1960)》,米尔顿•弗里德曼,安娜•施瓦茨著,北京大学出版社。

备注三:相关历史可以参考巴里•艾肯格林的《资本全球化:国际货币体系史》等相关著作。

备注四:一战和二战期间都有阶段性全球进入法币时代的经历,但之后欧洲、美国都试图重建了黄金货币体系。

备注五:罗纳德•麦金农指出两次石油危机实际上可以被称为“里根冲击”和“卡特冲击”。他发现两次石油危机之前,美联储都放松了货币政策。见《失宠的美元本位制》,罗纳德•麦金农著,中国金融出版社。

备注六:《美国经济史》,加里•沃尔顿,休•罗考夫著,中国人民大学出版社。

备注七:《变化中的资本主义》,斯坦利•布德尔著,中信出版社。

备注八:有趣的是,1985年沃尔克离职还是因为里根的“四人帮”在理事会内部和沃尔克的作梗。

备注九:《我们的新世界》,艾伦•格林斯潘著,大块文化(台湾)。

备注十:Loukas Karabarbounis & Brent Neiman, 2013, “The Global Decline of the Lobor Share”, NBER working paper.

备注十一:《断层线:全球经济潜在的危机》,拉古拉迈•拉詹著,中信出版社。

备注十二:《美元本位下的汇率:东亚高储蓄两难》,罗纳德•麦金农,中国金融出版社。

备注十三:《火烧白宫》,西蒙•约翰逊 郭庾信著,机械工业出版社。

备注十四:《失衡与再平衡:塑造全球治理新框架》,李扬,王晓晶著,中国社会科学出版社。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}