事后来看,2008年金融危机是由一系列危机组成。次贷危机在美国爆发后,逐渐演变为一场影子银行体系危机,2011年之后,欧元区边缘国家发生主权债务危机。伴随着发达经济体的剧烈减速,依赖于发达国家需求的新兴市场经济体也遭遇了总需求冲击。

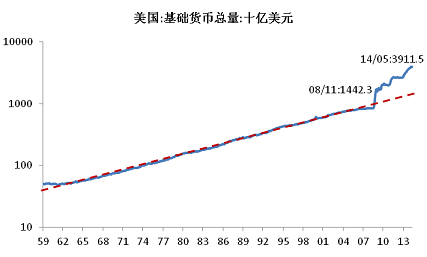

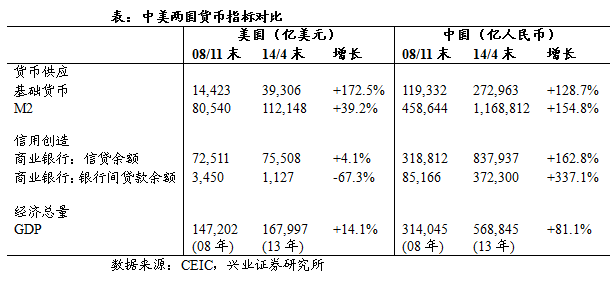

为了挽救急剧收缩的信用体系和经济增长,全球主要央行基本上都实行了非常规货币政策救助金融系统。以美国为例,美联储先后三轮实行量化宽松政策,美国基础货币供给量从2008年11月第一轮QE宣布时的14423亿美元(实际情况中美联储的快速货币扩张从2008年8月已经开始),剧烈增长到2014年5月末的39115亿美元,共增长了171%。增速超越了历史复合的年增长6.7%。

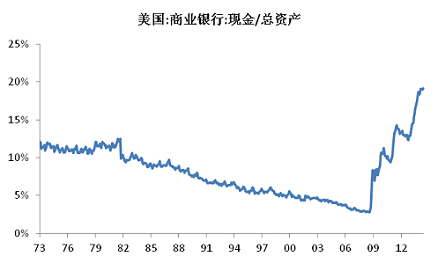

但是,美联储的极度宽松量化政策并没有引发明显的通货膨胀。其背后的原因是商业银行体系的信用和货币创造功能被极大的破坏。我们可以看到,金融危机之后,美国商业银行体系保留过量的现金头寸在资产负债表中,如果说危机时期保留大量的现金是为了防止流动性风险,而目前来看,在已经没有挤兑风险之后,商业银行体系的现金比率仍然不断提升,表明了实体经济环境中可供投资的项目依然稀少。货币创造被破坏对冲了美联储量化宽松的基础货币。

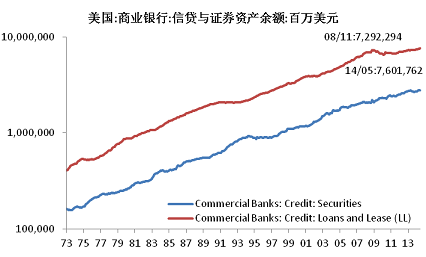

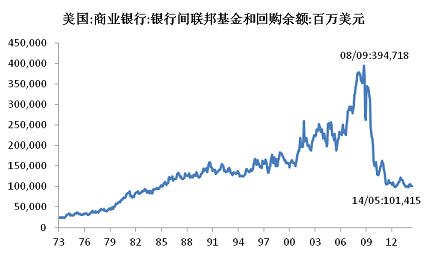

从信用创造来看,美国商业银行体系的信贷余额,14年5月末只有7.6万亿美元,比2008年11月信用崩溃之前的7.29万亿仅仅增长了4.2%。而表征着为影子银行体系提供流动性的银行间联邦基金和回购余额更是剧烈崩塌,从08年9月最高的3947亿美元(从这一点也可以看出,影子银行体系在QE之前就已经崩溃)下降到2014年5月的1014.5亿美元。

总结而言,美国的货币扩张并没有导致通胀,背后的原因还是在于货币扩张与信用扩张的背离,货币扩张之后由于信用创造功能没有明显的恢复,导致了联储释放的过量货币躺在商业银行体系的账本之上,没有进入实体经济创造需求。美联储的货币政策操作在初始阶段,更多是给整个金融体系提供流动性,防止影子银行体系的挤兑风险导致的信用收缩,中后期的数轮QE操作旨在于降低资金价格,促进借款人根据其自身的成本收益分析,增加投资积极性促进经济增长。但联储并没有干预商业银行的信贷行为,迫使商业银行放松标准进行信贷创造。

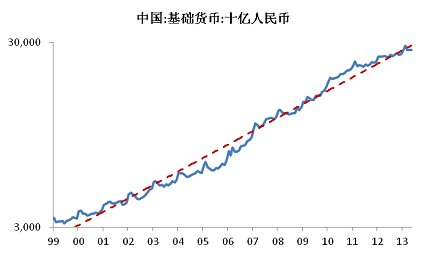

我们观察中国。从基础货币供给来看,中国在2008年之后并没有显著扩张,基础货币的增速仍然在年复合15.7%的长期趋势线上。

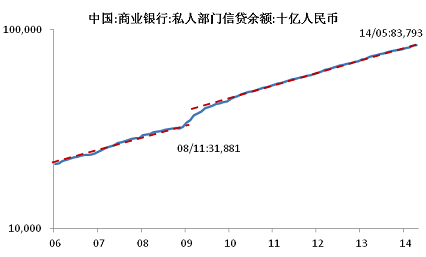

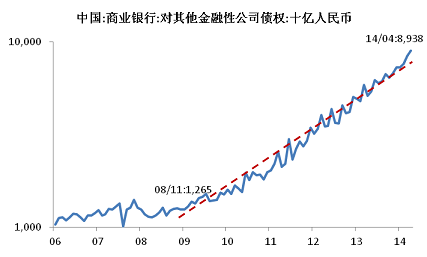

但是,中国在2008年之后,进一步宽松了货币导致了信用创造。可以看到,银行体系的信用增长在2009年之后有了系统性的一次性提升,但增速和09年放松之前是相同的,因此,中国的货币宽松更像是一个一次性的永久冲击。然而,在影子银行体系中,中国的信用扩张却更为猛烈,商业银行对其他金融性公司债权,包括同业借款、买入返售等各种方式进行的影子银行体系扩张,其余额已经从08年11月的 1.265万亿人民币,扩张到了14年4月末的8.938万人民币。

产生这么快速的信贷扩张的,我们认为一方面是中国较高的潜在增长率的内生需求,另一方面,是来自于GDP为纲之下,增长的需要推动银行体系放松了信贷标准扩张所致。虽然短期之内使得经济增速维持在了较高位置,但形成的资产质量堪忧,在股票市场上投资者对银行股的估值一降再降。

从中美两国对比来看,我们认为美联储的干预更多是一种价格型干预,通过降低资金成本来影响私人部门的资源配置决策。加杠杆、减杠杆都是私人部门决策的结果,联储只是通过创造宽松货币条件来给企业投资创造有利环境。而中国央行(考虑到独立性问题,更多是指中国政府)更多是一种数量型干预,在软预算约束下,中国的商业银行和企业部门都难以独立决策。在GDP为纲下,商业银行和企业部门都不断地进行资产负债表扩张。因此,两国相同的货币宽松,由于手段的不同,最终导致了不一样的宏观绩效。在股权市场上,体现为美国股指屡创新高,而中国股票仍然在低位萎靡,估值水平不断下行。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}