笔者提出一个“新特里芬两难”。矛盾在于,由于金砖货币体制以美元为储备,如果其在一定程度上替代了美元的全球霸权,那么美元的贬值也会导致金砖货币体制变得不稳定。

国际观察家们都不会放过7月15日的巴西福塔莱萨。金砖五国宣布成立“金砖国家开发银行”,同时建立了“金砖国家应急储备安排”。前者初始资本为1000亿美元,由5个创始成员平均出资,后者同样拥有1000亿美元的应急基金,中国出资410亿美元,拥有投票权39.95%,俄罗斯、巴西、印度各出资180亿美元,南非为50亿美元。

明眼人都能看出,“金砖国家开发银行”和“金砖国家应急储备安排”直接针对的就是二战之后成立的世界银行(World Bank)和国际货币基金组织(IMF)。由于贸易的全球化,我们预计类似于关税及贸易总协定(GATT,WTO的前身)的国际贸易组织不会建立,但基于美国正在通过TPP和TTIP重构全球贸易体系(详见我们此前研究《为什么中美BIT谈判很重要》),金砖国家之间结成更紧密的区域贸易联盟可能性在增大。

从某种程度来说,福塔莱萨就是布雷顿森林的复制。因为,当今世界三大国际组织就是布雷顿森林会议下的产物。在1944年的布雷顿森林中,美国主导建立了二战后的国际金融体系:以美元为中心的世界固定汇率货币体系,黄金退出日常流通领域,美元和黄金挂钩,各种货币与美元挂钩,各个国家有权以35美元/盎司向美国政府要求兑换黄金。这一黄金-美元-其他货币的国际货币体系,结合世行、IMF和GATT的国际货币、贸易政策协调机制,为战后1945-1970年间25年的全球黄金增长奠定了坚实基础。本次金砖国家峰会,虽然尚未提出新的货币机制,但相互之间增强联系,且以中国马首是瞻的平行金融体系呼之欲出。

但是,布雷顿森林内在不稳定的本质特征,被描述成美元荒或美元危机的“特里芬两难(Triffin Dilemma)”:一方面需要美国经常项目逆差,金融项目顺差为全球提供美元流动性,从而支持战后全球经济的增长;另一方面,美元体系的其他国家如果持有过多的美元,若其兑换黄金信心产生变化从而向美国要求兑换黄金的话,布雷顿森林体系建立的黄金美元固定汇率体制就难以维系。

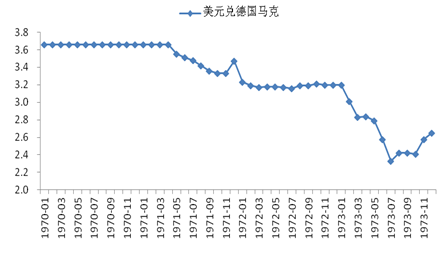

随着1960年代西德、日本等国家从战争的废墟上崛起,美国经常项目开始出现逆差,布雷顿森林体系的内在不稳定性开始显现。之后,经历了第一次对黄金投机(1960年),戴高乐对美元霸权的申讨并赎回黄金(1965年),取消美元现金发行的黄金储备要求(1968年),建立央行黄金和自由黄金的二元市场(1968年)、尼克松单方面终止美元和黄金的兑换(1971年8月),美元兑黄金贬值(1971年12月),英镑自由浮动(1972年),美元兑黄金再度贬值,日元开始自由浮动(1973年2月),德国、法国、比利时、荷兰、卢森堡、丹麦同意将欧洲货币联合起来对美元浮动(1973年3月),最终布雷顿森林体系的解体,全球进入法币时代。

然而,布雷顿森林体系的解体,只代表着美元霸权的阶段性衰落,以美元为中心的国际货币体系格局并没有发生根本性变化。全球进入法偿货币的浮动汇率时代,调节了布雷顿森林下的全球失衡。美国和西德、日本的汇率1973年之后脱钩,西德、日本经历了汇率升值,一方面应对美国宽松货币政策带来的热钱冲击,另一方面通过汇率升值对出口拉动型增长模式进行结构转型,改善了全球失衡状况。从美国而言,刚迈入法币时代之时,由于美国内视型货币政策,释放了过度的宽松货币,泛滥的美元最终导致了大宗的暴涨,滞胀反噬了美国经济本身。到了1979年之后保罗·沃克尔出任美联储主席之后,美国将通胀为锚的货币政策才最终驯服了通胀,全球再度进入增长期。随着美元重回国际舞台的中央,布雷顿森林体系“名亡实存”,1985年之后全球面临的问题甚至是美元过强了。

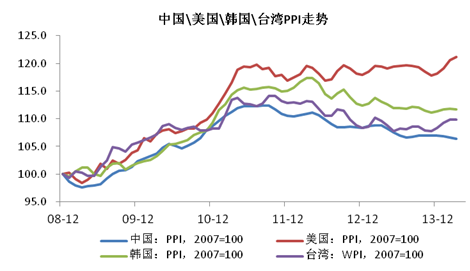

在2000年之后美国新经济泡沫破灭后,全球走向新一轮失衡。和布雷顿森林体系颇有相似之处,过去布雷顿森林体系下失衡来自于当时的“新兴”国家西德和日本。而2000年之后的新全球失衡,“新兴”国家的角色由中国为代表的金砖国家们扮演。

按照巴里•艾肯格林的研究,布雷顿森林体系下的特里芬冲突,从显现到体系解体,用了大约14年时间。我们将2000年作为失衡起点年的话,目前这种全球失衡体系也已经持续了14年之久,国际货币体系再度面临拐点。如果照搬历史经验,中国就将走上当年西德和日本的“再平衡”之路,通过货币升值来脱钩美国的内视型货币政策带来的冲击。从某种方面来说,中国当前的再平衡道路和当年的西德和日本一样,正在有条不紊进行之中。而升值带来的通缩压力,给以中国为龙头的东亚经济体都带来了通缩压力。

但是和当时的西德、日本不同的是,中国显然是更有野心的国家。而这一次,中国的做法恰恰是改变游戏规则,联合了金砖国家(BRICS),抛开美国,试图直接以中国为中心构建新的国际货币体系秩序。从这一意义上来说,福塔莱萨是“名亡实存”的布雷顿森林的挑战。当然,中国这一做法我们认为也是美国为首的发达国家咎由自取,2009年之后,发达国家无视世界格局已经变化,IMF改革滞后迟迟不给中国等新兴经济体更多的投票权。

然而,这里就出现了一个两难冲突,我们将其命名为“新特里芬两难”,这是一种国际货币体系平行或替代之间的两难:一方面,中国领导下的金砖货币机制目标其实质就是构建一个平行的国际金融体系,挑战美元体系的霸权,但另一方面,金砖货币机制的生存基础又恰恰是美元本身。无论是开发银行和应急储备安排,都仍然是以美元计价。而最大的金主中国,在其试图构建的新国际货币体系中的地位仰赖的是持有的4万亿美元外汇储备,而这相当于二战后美国拥有的全球60%的黄金一样。矛盾就在于,如果金砖货币体制真在一定程度上替代了美元,那么美元的贬值也会导致金砖货币体制成为不稳定的机制。

究竟未来如何演变?难以猜测。但可以明确的是,由于黄金已经彻底退出国际货币舞台,因此法币作为全球储备资产的制度已经是一条无法回头的路。我们认为,美元作为全球各国最主要的储备货币的霸权地位一定需要改变,全球储备货币将进入一个竞争时代。然而,其替代机制,究竟是类似IMF的特别提款权,还是走向多元储备时代,抑或是目前被讨论的广泛国际货币互换机制,还需要再观察。但福塔莱萨已经表明,新兴经济体们用颠覆性的方式,启动了全球货币竞争的新时代,让我们做好迎接动荡的准备吧!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}