在前一篇博客中,我们论证了金砖货币体系最终也将面临布雷顿森林体系的两难冲突,但毕竟,那是相当遥远的未来才有发生可能。而在更为现实的当下,本篇研究聚焦于如何理解金砖货币体系崛起的时代背景,以及对比美国马歇尔计划和当前中国走出去战略的相似性。

用一段文字概括的话,我们认为在后危机时代,中国的国家战略从韬光养晦转变为走出去的负责任大国战略,福塔莱萨成立的金砖货币体系,是中国版马歇尔计划的重要实施保证。通过金砖货币体制,中国有了资本输出的平台,有助于在全球增长乏力下,通过资本输出消化自身的过剩产能,并以拉动新兴市场国家(EME)和欠发达国家(LDC)的基础设施建设带动全球增长。在这一走出去战略实施过程中,人民币国际化也将加速推进,人民币走向国际储备货币的过程中,也将削弱美元的霸权地位。

一、金砖货币体系崛起

为什么在后危机时代,金砖国家特别是中国,改变此前在国际关系中的战略守势,在全球经济中承担更大责任,实施走出去战略?我们认为是多重内因和外因的共同结果。

首先,中国自身地位的不断提高,必然使得其在全球的角色发生转变。2013年末中国名义GDP为9.24万亿美元,而美国为16.8万亿美元,中国的GDP占美国的比例已经达到55%。在1989年末也就是日本经济顶峰时,日本与美国的GDP比率为53.3%。因此,中国作为一个世界性大国的崛起,必然要求其扮演更大的角色。

其次,全球失衡需要寻找到新的突破口。2000年之后全球失衡是主要矛盾,新兴市场体出口储蓄给发达经济体消费,换取美元这一速动资产从而强化自身经济的资产负债表。但在2008年之后,欧美等发达国家面临着经济去杠杆、再平衡的压力,需求收缩下,新兴市场经济体面临着产能过剩的通缩压力,全球经济在需求不振的背景下,陷入了所谓的新常态之论。因此,如何重启全球需求是当务之急。

通过金砖货币体系,事实上,给了在上一轮全球失衡中积累大量美元储备的国家,如中国,一个资本输出平台,可以通过对外支援新兴市场国家(EME)和欠发达国家(LDC)的基础设施建设,带动全球增长,同时也可以消化上一轮全球失衡中拥有的过剩产能。

第三,中国周边地缘外交空间缩小,金砖国家联合更有说服力。从地缘政治的视角来看,中国与东盟国家之间领土主权之争大大削弱了相互之间的信任和合作。另外,如果中国单独在全球推行资本输出,也将势必遭遇西方大国的阻挠,因此,中国选择金砖国家这一平台也是势在必为。

二、马歇尔计划历史回顾与当前中国国际环境下的战略选择

我们认为,当前中国领导下的金砖货币体系,有类似于二战后马歇尔计划的影子,因此我们有必要在这里简单回顾下马歇尔计划的实质,以及和当前的相似性。

马歇尔计划正式名称为欧洲复兴计划,在1948年4月签署,其目的在于帮助欧洲复兴从而抵御苏联的扩张。在马歇尔计划实施的4年时间内,美国共给予了OECD国家130亿美元的援助,相当于2013年通胀调整后的1480亿美元,占1948年美国2580亿美元GDP的5%,从规模上而言这一计划非常巨大。

马歇尔计划本身有浓烈的意识形态色彩,但是,马歇尔计划有一个可能未预料到的结果是,通过对外援助,避免了美国二战后的经济衰退。美国在当时面临二战后大量退伍军人复员和军用品产能过剩,且美国内战、一战之后都遭遇到了需求下降,经济紧缩,因此二战后1946-1948年股市估值低迷,投资者都在等待衰退的到来。最终,马歇尔计划创造需求的模式启动了全球黄金增长时代,美国股市也走入了近20年的大牛市。

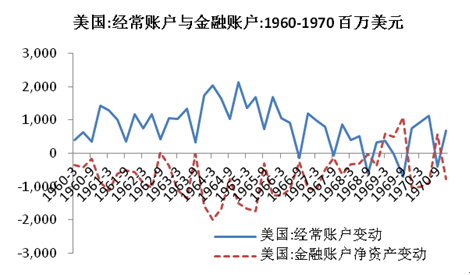

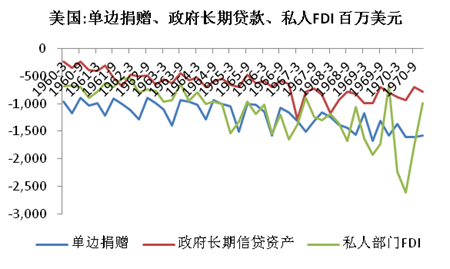

当然,马歇尔计划本身只是一个引子,在启动欧洲经济之后,美国的政府和私人部门继续向欧洲投资,拉动了欧洲经济的增长。我们从美国的国际收支账户上就能清晰看到,战后到1970年代初的“布雷顿森林体系”解体之前,美国长期保持了经常账户顺差,美国一方面在战后保持着制造业的全球竞争力,另一方面,美国将赚取的经常账户顺差变成对外债权,并且美元通过对外捐赠、政府长期贷款项目、私人部门FDI方式大量流出美元支援其他国家增长。当然,海外美元的囤积最终摧毁了布雷顿森林体系。

相对比的是,中国在前一轮全球繁荣中,作为储蓄过剩方积累了美元外汇储备,目前央行持有的外汇占款已经超过4万亿美元的外汇储备,远远超过了一个国家需要保持国际收支安全的外汇量。即使按照美元经常账户顺差占GDP2%计算,每年中国积累的外汇储备就会超过2000亿美元,因此,中国如何盘活自身的对外资产存量成为了迫在眉睫的选择。

一方面是中国的过剩产能和过剩外汇资产,另一方面是新兴市场国家(EME)和欠发达国家(LDC)的基础设施建设仍然欠缺,发达国家由于自身陷入主权债务的泥潭无法拉动全球增长,于是,中国利用积累的外汇储备作为拉动全球增长的资本金,同时通过资本输出带动消化过剩产能,成为了一个一石双鸟的战略。

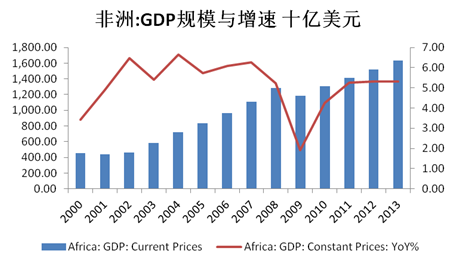

我们简单观察非洲和拉美,作为LDC和EME经济体的代表。非洲总和GDP在2013年末为1.6万亿美元,不到中国的17%。但近4年以来非洲年均GDP增速达到了5%以上,显现出了成为全球增长中的一个新的亮点的潜力。而本次习近平主席出访的拉美地区,GDP总量规模在2013年末达到5.8万亿,但近几年增长速度缓慢。

在当前的国际、国内环境下,中国有钱、有过剩产能,而众多发展中国家有大量投资需求但缺乏资金,因此,中国学习当年的美国,通过供应商融资的模式,一方面可以提高自身外汇资产的收益率,另一方面,通过给新兴市场提供资金拉动其增长,从而带动自身过剩产能的消化,成为了“中国版马歇尔计划”的现实基础。本次习近平主席出访拉美诸国,并签订了众多装备制造和基础设施建设项目,就是一个有力注脚。

三、一些经济变量的前瞻性思考

首先,短期来看,中国为首的新兴市场国家还无法撼动美元的霸主地位。但从短期来看,随着金砖货币体系的扩展,人民币国际化的战略将大大提速,中国可能在金砖货币体系下进一步推动人民币对外贷款,促成资本项目的开放和人民币国际化战略。这在中国国内流动性层面,使得传统的外汇占款-基础货币投放模式发生根本性改变,央行的独立性和对国内流动性的控制力将加强。

其次,如果金砖货币体系是以人民币或者其他新兴市场货币为贷款货币的话,信贷数量未来作为国内经济预测指标的意义也将下降。结合上述两点,必然意味着流动性层面观测从数量指标到价格指标的转变。

第三,从更遥远的长期来分析,金砖货币体系是推动全球再平衡的重要一环,最终将开启全球货币竞争新模式,将导致全球国家间的汇率波动大幅增加,但同时也将限制单一大国无约束的货币政策。大国崛起过程中即使不是面临战争,也将面临着更多冲突,特别是美元霸权地位事实上使得美国的长期无风险利率保持在了低位。但是,金砖货币体系构建之后,长期来看也将面临着类似于布雷顿森林体系的“特里芬两难”:由于金砖货币体制以美元为储备,如果有朝一日可能会在一定程度上威胁到美元的全球霸权,那么美元的贬值也会导致金砖货币体制变得不稳定,从而使得全球货币之间的汇率变动可能会超出投资者预期。当然,这是后话了。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}